50代会社員が早期退職する場合・した時、 iDeCo(個人型確定拠出年金)への加入がおすすめの理由。退職金はどうなるの?

更新日:2025.12.08

老後の資産を確保する手段として、iDeCoの加入を検討している方も多いと思います。

今回は、すでに企業型の確定拠出年金に加入している50代の方に向けて、早期退職制度を利用した時iDeCoに資産を移換させる必要性やその流れについて解説します。

50代会社員です。早期退職制度を利用する場合の確定拠出年金の扱いについて教えてください。現在、企業型DC(確定拠出年金)には入っている状態です。 iDecoにも入っていたほうが良いのでしょうか?

早期退職に伴って現勤務先が加入している企業型確定拠出年金(企業型DC)の加入資格を失います。

退職後6ヶ月を過ぎても手続きを行わずにいると、あなたの掛け金は自動的に「国民年金基金連合会」という国の機関に移換されてしまいます。(特定運営管理機関手数料3,300円と連合会手数料1,048円が発生)

転職先の企業が企業型確定拠出年金(企業型DC)に加入している場合は企業型DCへの移換手続きを忘れずに行いましょう。

また、転職しない場合や転職先が企業型DCに加入していない場合もありますので、事前にiDeCo(個人型DC)への加入をおすすめします。iDeCo(個人型DC)に移換する場合も退職後6ヶ月以内に手続きを行いましょう。

目次

結論:50代会社員が早期退職する場合、iDecoには入っておくのがおすすめ

確定拠出年金は老後の資産形成を目的とした年金制度のため、原則60歳以降の受け取りとなります。(法令で定める要件を満たす場合に限り「脱退一時金」として受け取ることが可能)50代で早期退職した場合も原則60歳になるまで受給できないため、今までの掛け金を引き続き運用し続ける必要があります。

手続きを怠り、自動的に「国民年金基金連合会」に移されてしまう前に、企業型確定拠出年金(企業型DC)・またはiDeco(個人型DC)への移換の手続きを忘れずに行いましょう。現時点でiDeCo未加入の方はこれを機につみたてを検討するのもおススメです。

iDecoは税制優遇措置を受けることができ、また、ご自身で運用商品を選べるというメリットがあります。

DC 確定拠出年金とは

DC 確定拠出年金には、企業型DC(企業型確定拠出年金)とiDeCo(個人型確定拠出年金)があります。確定拠出年金は、事業主や加入者が掛金を拠出し、加入者自らがその資産を運用し、運用の成果により将来の年金受取額が決まる制度です。

確定拠出年金のメリット

確定拠出年金のメリットは、掛金の全額が課税対象外であることです。iDeCoは公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。加入の申込・掛金の拠出・掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受けることができます。

iDeco(個人型確定拠出年金)と企業型DC(企業型確定拠出年金)の違い

iDecoは、個人で加入することができる確定拠出年金制度です。自分で運用商品を選べるため、自分に合った商品を選ぶことができます。一方、企業型DCは、企業が原則掛金を負担して、従業員が年金資産を運用する制度です。勤務先の条件によって掛金が変わる場合もあるので注意が必要です。こちらに詳しい記事が載っていますので参考にしてください。

参照記事:

みずほ銀行HP「確定拠出年金とは? iDeCoと企業型DCの違いを解説!」

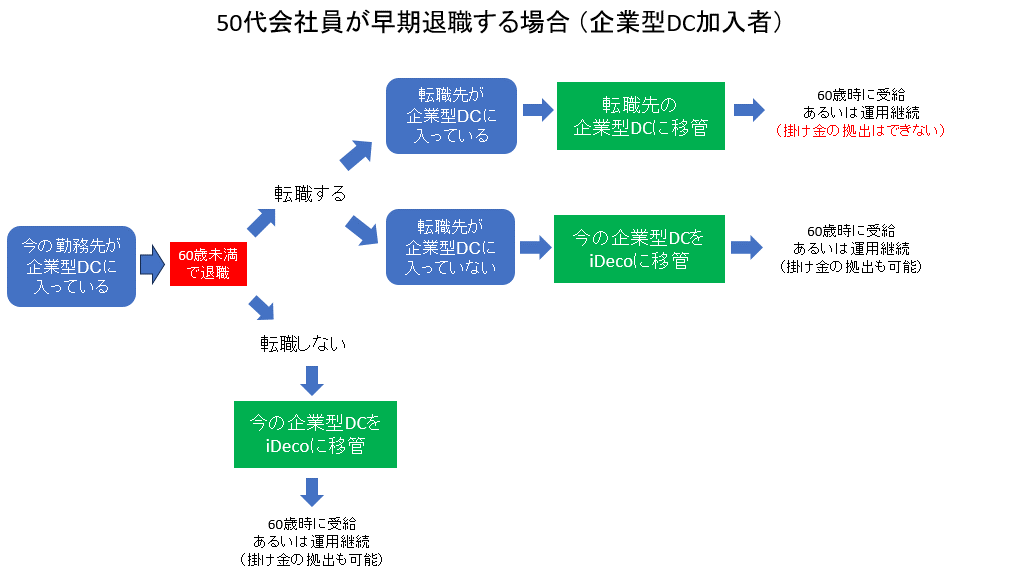

50代会社員が早期退職する場合の移行パターン

ここからは50代会社員が早期退職する場合の移行パターンについてご紹介します。「現在お勤めの勤務先が企業型DCに入っている」という前提で解説していきます。

転職するケース

転職先が企業型DCに入っている場合

50代会社員が早期退職して転職する場合、現勤務先が加入している「企業型DC」に引き続き加入することはできません。退職後に転職先の企業型DCに年金資産を移動する手続き(「移換」といいます)が必要です。

移換の手続きは退職から6ヵ月以内に行う必要があり、手続きの期限を過ぎると年金資産は「国民年金基金連合会」へ自動的に移換されます。(特定運営管理機関手数料3,300円と連合会手数料1,048円が発生)

転職先が企業型DCに入っていない場合

転職先が企業型DCに入っていない場合、現勤務先が加入している「企業型DCの掛金」は現勤務先の「脱退一時金」として受け取るか(法令で定める要件を満たす場合に限る)、iDeCoに移換することが可能です。

iDeCoへの移換手続きは運営管理機関が行いますので、自身でiDeCoを取り扱う運営管理機関を選択の上、「個人別管理資産移換依頼書」を提出しましょう。また、iDeCoに移換した際、資産の運用だけを行う「運用指図者」になるか、iDeCoに加入して掛け金を拠出するかを選択できます。

①のケース同様、退職から6ヵ月以内に移管をしない場合「国民年金基金連合会」へ自動的に移換されます。

50代、しかも未経験からのエンジニアへのチャレンジ。簡単ではありませんが、適切な努力をすれば可能で…

転職しないケース

iDeCoに資金を移換させなくてはならない理由

確定拠出年金制度は、企業型DCと個人型DCに分かれており、個人型DCがiDeCoをさします。企業型DCに加入している場合、早期退職により加入者資格がなくなってから半年間何もしないで放置していると、「国民年金基金連合会」という国の機関に自動で移換されます。(特定運営管理機関手数料3,300円・連合会手数料1,048円が発生)

また、移換されてから4か月が経過すると、月額57円の手数料が追加発生して更に資産が減っていきます。また、移換されると現金のままで管理され、運用について指図できないだけでなく、60歳になったときも移換状態のままでは受給できません。

したがって、早期退職後転職を考えていない場合、脱退一時金の支給要件に該当しない限り、企業型DCの資産をiDeCoに移換する必要があります。

iDeCoに資金を移換させるときの流れ

ここからは実際にiDeCoに資金を移換させるときの流れについてご紹介します。iDeCoは、銀行や証券会社、保険会社など、さまざまな運営管理機関から加入可能です。会社員が早期退職に伴い企業型DCからiDeCoに移換するときは、資産を移換する運営管理機関をご自身で決定する必要があります。

iDeCoに資産を移換する流れを知るために、楽天証券の申込方法を例にご紹介します。

【ステップ1:Webサイトで加入者情報を入力する】

資料請求が完了すると、楽天証券から申込書類一式が送付されます。

【ステップ2:申込書類に必要事項を記載する】

事業主の証明書に関しては、勤務先の人事部などで記載してもらう必要があります。

【ステップ3:楽天証券に申込書類を返送する】

必要書類を添付してから楽天証券に返送します。

【ステップ4:手続きの完了と各種書類の到着を確認する】

国民年金基金連合会の審査があるため、手続き完了までに1か月〜2か月ほどかかります。また、移換した資産が反映されるまで、さらに1か月〜2か月ほど待たなければなりません。

加入審査が完了したあとには、「個人型年金加入確認通知書」「口座開設のお知らせ」「コールセンター/インターネットパスワードの設定のお知らせ」が届くので、なくさないように保管します。

iDeCoを申し込むときの運営管理機関の選び方

ここまで楽天証券における申し込みの流れをお伝えしましたが、ほかにも三菱UFJ銀行などで申し込めます。どの運営管理機関を選べばよいのか、迷ってしまう方もいるかもしれません。

運営管理機関を選ぶときにはいくつか着目すべきポイントがあります。たとえば、運営管理機関ごとに運用商品のラインナップが異なっているので、自分で運用したい運用商品があるかどうかをチェックしましょう。

また、サービスの利用しやすさを重視するのであれば、ホームページや書類のわかりやすさ、コールセンターの対応などにも着目します。そのほか、開設した口座にかかる管理手数料もそれぞれ異なるので、納得できる金額の運営管理機関を選びましょう。

元々iDecoに入っていたケース

早期退職でも引き出せる?iDeCoにおける給付請求の条件

iDeCoは、国民年金や厚生年金とは別に給付を受けられる私的年金制度です。自分で決めた掛金額を積み立て・運用していくことで、将来に向けて資産を形成します。

会社員など(厚生年金の被保険者)だけでなく、20歳以上60歳未満の自営業者とその家族、フリーランス、学生など、幅広い人々が加入できます。

原則として60歳以降に給付請求を行うことで、積立金額を老齢給付金として受け取れるルールです。

なお、60歳から受け取るには最低10年以上の加入期間が必要であり、10年に満たない場合は受給開始年齢が繰り下がる(増えていく)仕組みになっています。たとえば、加入期間が8年以上10年未満である場合、受給開始年齢は61歳です。

このようなルールをふまえると、iDeCoに加入した場合、60歳未満で早期退職した時点では、まとまったお金を受け取れないとわかるでしょう。

早期退職でiDeCoの脱退一時金を受け取れるケース

iDeCoは、原則として60歳まで資産を引き出しできないので、早期退職のタイミングでは必要なお金を受給できないことをお伝えしました。ただし、60歳前に早期退職した場合であっても、やむを得ない事情が認められる場合、iDeCoを脱退して一時金を受け取れるケースがあります。

具体的には以下の条件すべてに該当すると脱退一時金を受け取れます。

・60歳未満である

・企業型DCの加入者でない

・iDeCoに加入できない者である

・日本国籍を有する海外居住者(20歳以上60歳未満)でない

・障害給付金の受給権者でない

・企業型DCの加入者およびiDeCoの加入者として掛金を拠出した期間が5年以内である、あるいは個人別管理資産額が25万円以下である

・最後に企業型DC、あるいはiDeCoの資格を喪失してから2年以内である

掛金を拠出した期間が5年以下であり、個人別管理資産額が25万円以下であることから、結論として資産が少ない場合でないと受給できません。したがってiDeCoでは、早期退職をしたときに巨額の資金を引きだすのは難しいとわかります。

早期退職でiDeCoの脱退一時金を受け取るときの注意点

iDeCoは、一括受け取り、分割受け取り、一時金と年金の併用などの受取方法を選択でき、それぞれの受取方法で税金の控除を受けられます。

たとえば、一括で受け取った場合は退職所得控除、分割で受け取った場合は公的年金等控除として、税制優遇措置が受けられます。

ただし、脱退一時金として受給する場合、「一時所得」として課税対象になります。

また、60歳を迎える前に脱退一時金として受給すると、退職後の備えが不足してしまいます。ライフプランをよく検討してから受給の手続きをすることが重要です。

早期退職前からiDeCoは始めておいたほうが良い

最後にiDeCoのつみたては早期退職前から始めた方が良い理由について解説していきます。

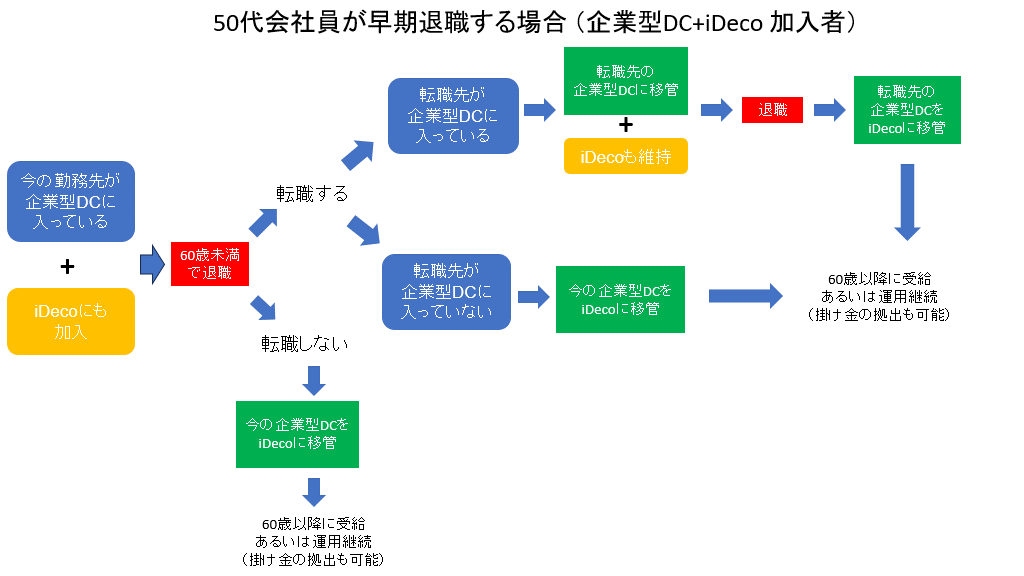

企業型DCとiDeCoを併用できるようになった

2022年10月1日から、iDeCo(個人型確定拠出年金)と企業型DC(企業型確定拠出年金)の併用について条件が緩和されました。 これにより、従来の企業型DCに加入してきた人が自らの意思でiDeCoに加入し、税金面での優遇を受けつつ、それぞれのメリットを「両取り」しやすくなります。

ただし、iDeCoと企業型DCを併用する場合、毎月の掛金合計額は拠出限度額の範囲内であることが条件です。 合計額が限度額を上回ると、iDeCoとの併用はできなくなるので注意が必要となります。

早期退職後はほぼiDeCoに入ることになる

前述の通り、50代で早期退職した場合、「転職をした企業が企業型DCに入っている」か、「法令で定める要件を満たして『脱退一時金』として受け取れる場合」を除き、今までの掛け金はiDeCoとして引き続き運用し続ける必要があります。

退職間近になって慌てて良くわからないまま手続きをするよりも、今のうちに制度や投資商品をしっかり理解して、あなたに合った商品を選べるようになっておきましょう。

NISAとiDeCoの組み合わせで節税メリットを最大化する

NISAとiDeCoを組み合わせることで、節税メリットを最大化することができます。 例えば、NISAで株式投資を行い、iDeCoで債券投資を行えば、それぞれの節税効果を最大限に活かすことができます。

ただし、NISAとiDeCoを併用するにはそれぞれの制度の特徴を理解し、適切な投資商品を選ぶ必要があります

まとめ

今回は、早期退職制度を利用したとき企業が掛けていた確定拠出年金の受け取りはどうなるか、iDeCo(個人型確定拠出年金)などに資産を移換させる必要性やその流れについて解説しました。

企業型DCは、原則として60歳以上でなければ受け取りはできません。

「脱退一時金」として受け取れるケースもありますが、資産が少ないなど法令で定める要件を満たしている場合に限られており、基本的に退職金として受け取るのは難しいでしょう。

資産の移換はご自身で手続きをする必要がありますので、期限(退職から6ヵ月)までに忘れずに手続きを行ってください。

また、早期退職後、再就職を考えていない場合、60歳になるまでの生活費を確保する必要があります。今のうちから在宅ワークなどで稼げるスキルを習得しておくことをおすすめします。

在宅ワークで稼げるスキルとしておすすめなのがプログラミングです。プログラミングはパソコンとインターネット環境があれば、手入力で業務を行うことができます。満員電車に乗って出勤する必要もないので、体力に自信が無くなってきた50代の方でも安心して家で収入を獲得できるでしょう。

近年、自宅で働ける在宅ワークの働き方が浸透してきたことから、外出頻度が落ちるシニア・70代の方でも…

早期退職に備えてセカンドキャリアの準備をするならTechGardenSchoolがおすすめ!

「プログラミングで稼いでみたいけど、何から始めて良いのかわからない」という悩みをお持ちの方は、非常に多いです。そんな方のために当スクールには「好きで稼ぐ! あなたポジション獲得クラス」がございます。そしてやりたいことが決まったら「ITビジネスクラス」でWordPress使ったサイト制作やGoogle Analytics, アフィリエイトなどの基礎知識を学ぶことができます。 巷の起業塾は一般的に非常に高価で30万円以上するコースもざらですが、このような起業のためのITインフラの構築方法やウェブマーケティングの知識を人から人に教えてくれるところ稀です。あったとしても更に高額になると思います。

また、起業塾の中には「やりたいことが決まっていない人」や「ビジネスが立ち上がっていない人」はお断り、という所も案外多く、そういう意味でも当スクールは、50代に特化してゼロから起業をIT含めてお教えすることができる稀有な存在と言えるでしょう。

当スクールは 「プログラミングスクール+パソコンスクール+起業塾 + 転職支援コンサル」であり、この4つの機能をもつ50代会社員に特化したプログラミングスクールはほぼありません。それぞれのスキルを別々のスクールで学ぼうとすると、25万円x4 +α で 合計100万円を超える可能性も大いにあると思います。

早期退職に備えてプログラミングスキルを学習したい方は、ぜひTechGardenSchoolの受講を検討してみてください。

次に読みたい

最近副業という言葉をよく聞きます。実際にみなさんの周りにも副業をされている方がいて、いろいろな話を…

50代の皆さんにとって、副業は今の収入を増やすだけでなく、定年後の収入を確保する意味でも重要です。…

50代後半から60歳にかけて部長や課長などの役職を解かれる役職定年になるケースが一般的です。そして…

2021年4月に、70歳まで就業機会の確保が努力義務となる、改正高齢者雇用安定法、いわゆる「70歳…

マネープランのための無料コンテンツもあります

20年以上に渡り金融機関に勤務している「生粋の金融人」です。FP仲間の情報や勉強会・お金にまつわるニュース等をわかりやすく簡単な言葉で発信しています。 FP技能士2級・AFP・日商簿記2級